지난해 코로나19 여파로 이자 낼 돈도 벌지 못하는 한계기업이 100곳 중 15곳으로 통계 이래 가장 높은 수준을 나타냈다.

한계기업은 이자보상배율이 3년 연속 1 미만인 기업을 말한다. 이자보상배율은 영업이익을 이자비용으로 나눈 값으로, 기업이 돈을 벌어 이자를 얼마나 잘 갚을 수 있는지 나타내는 지표다.

한국은행은 향후 충격 발생 시 한계기업으로 발전할 수 있는 후보 기업이 늘어난 만큼 유의할 필요가 있다고 지적했다.

한국은행이 24일 발표한 '금융안정 상황' 보고서에 따르면 지난해 말 기준 한계기업 수는 3465개로 추정됐다.

한은이 외부감사 의무기업 2만2688개를 대상으로 분석한 결과다.

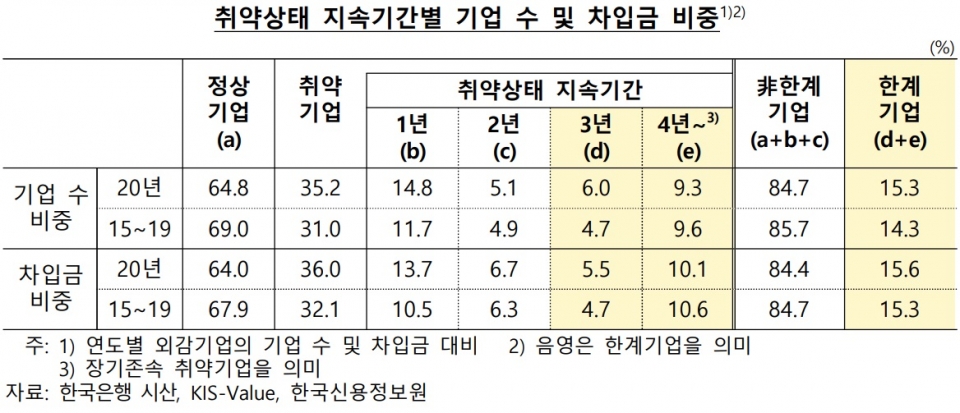

지난해 3년 연속 이자보상배율이 1 미만인 한계기업 비중은 15.3%로 1년 전보다 0.5%포인트 상승했다. 이는 2010년 관련 통계 편제 이후 가장 높은 수준을 기록한 것이다.

기업 규모에 따라 나눠보면 1년간 대기업 중 한계기업 증가 수(39개)와 한계기업 차입금 증가액(5조6000억원)이 모두 중소기업(-49개·3조5000억원)보다 많았다.

해당 업종 전체 기업 수 대비 한계기업 수 비율을 보면 숙박·음식(43.1%), 조선(23.6%), 운수(22.6%) 등에서 상대적으로 컸다.

한계기업의 매출액 대비 영업이익률 중윗값(-7.4%)은 나머지 기업(4.1%)을 크게 밑돌았고, 자기자본비율(19.9%)도 비(非)한계기업(45.0%)의 절반 이하 수준이었다.

한계기업 중 취약상태가 4년 이상 지속된 장기 존속 취약기업 비중은 9.3%로 과거 5년(2015~2019년) 평균(9.6%)을 소폭 하회했다.

반면 지난해 비(非)한계기업이지만 이자보상배율이 1 미만인 취약기업의 비중은 19.9%로 과거 5년 평균 16.6%를 다소 상회했다.

코로나19 충격에 따른 영업손실 등으로 지난해 처음으로 취약기업이 된 비중도 14.8%로 과거 5년 평균(11.7%)에 비해 크게 늘어났다.

한계기업 차입금은 전년대비 9조1000억원 늘어난 124조5000억원이었다.

외감기업 총차입금 대비 비중은 전년대비 0.6%포인트 상승한 15.6%였다.

한계기업의 기업당 평균 차입금은 대기업 1509억원, 중소기업 164억원으로 대기업이 중소기업의 10배 수준이다.

지난해 한계기업으로 새로 진입한 기업은 1175개로 전년(1077개) 보다 크게 증가했으나 이탈한 기업이 더 많이 늘면서(838개→1185개) 전체 한계기업 수는 3465개로 소폭 줄었다.

신규 진입한 한계기업들은 차입금의존도와 평균 차입비용이 높아진 가운데 수익성이 크게 악화됐다. 반면 이탈 기업들은 이자보상배율 개선(+59개)보다 외부감사 대상 제외 혹은 합병 등으로 표본에서 이탈한 경우(+288개)가 더 크게 증가했다.

한계기업의 매출액 하락폭도 전년(-2.4%)보다 더 떨어진 -4.5%로 집계됐다. 매출액은 2년 연속 마이너스를 지속하면서 역대 최대 감소폭을 기록했다.

한계기업은 수익성, 단기 유동성, 장기 지급능력에서도 비한계기업에 비해 크게 열악한 상태를 지속했다.

한은은 보고서에서 "2018년 이후 한계기업 비중이 증가세를 보이는데다 대기업의 한계기업 진입이 증가하고 기업당 평균 차입금(1천509억원)이 중소기업(164억원)의 약 10배에 이르는 만큼 한계기업 차입금의 부실에 따른 금융기관 자산건전성 저하 가능성에 유의할 필요가 있다"고 밝혔다.